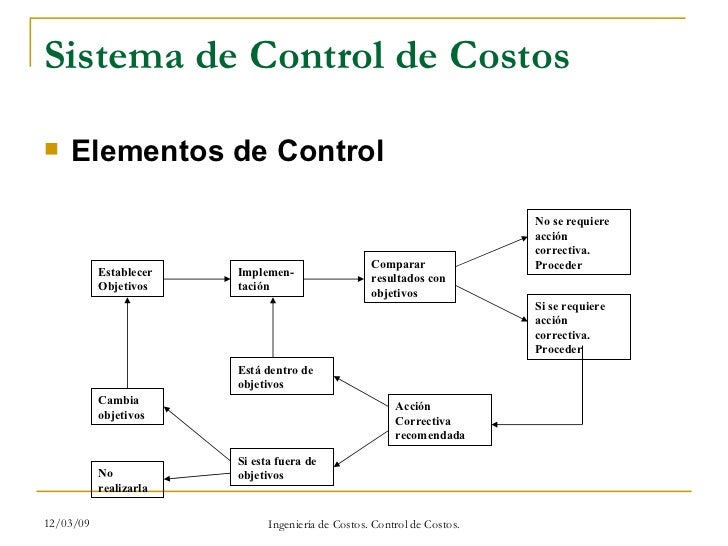

CONTROL DE GASTOS

CONTROL DE GASTOS

Un gasto es un egreso o salida de dinero que una persona o empresa debe pagar para acreditar su derecho sobre un artículo o a recibir un servicio. Sin embargo, hay bultos y diferencias entre el dinero que destina una persona (porque ella no lo recupera) del dinero que destina una empresa. Porque la empresa sí lo recupera al generar ingresos, por lo tanto «no lo gasta» sino que lo utiliza como parte de su inversión.

En contabilidad, se denomina gasto o egreso a la anotación o partida contable que disminuye el beneficio o aumenta la pérdida de una sociedad o persona física. Se diferencia del término costo porque precisa que hubo o habrá un desembolso financiero (movimiento de caja o bancos).

El gasto es una salida de dinero que «no es recuperable», a diferencia del costo, que sí lo es, por cuanto la salida es con la intención de obtener una ganancia y esto lo hace una inversión que es recuperable: es una salida de dinero y además se obtiene una utilidad.

Podemos decir también que el gasto es la corriente de recursos o potenciales de servicios que se consumen en la obtención del producto neto de la entidad: sus ingresos.

El gasto se define como expiración de elementos del activo en la que se han incurrido voluntariamente para producir ingresos.

También podemos definir el gasto como la inversión necesaria para administrar la empresa o negocio, ya que sin eso sería imposible que funcione cualquier ente económico; el gasto se recupera en la misma medida que el cálculo del precio de la venta del bien o servicio se tenga en cuenta.

Las pérdidas son expiraciones involuntarias de elementos del activo que no guardan relación con la producción de ingresos.

El gasto público es el total de gastos realizados por el sector público, tanto en la adquisición de bienes y servicios. En una economía de mercado, el destino primordial del gasto público es la satisfacción de las necesidades colectivas, mientras que los gastos públicos destinados a satisfacer el consumo público solo se producen para remediar las deficiencias del mercado. También tiene una importancia reseñable los gastos públicos de transferencia tendientes a lograr una redistribución de la renta y la riqueza.

Gastos generales

En un negocio o proyecto de cualquier tipo se denominan gastos o costes generales, en inglés overhead (abreviado de overhead cost o overhead expense), al gasto por el mero hecho de tener una actividad en funcionamiento.

Ejemplos de ello son los costes de gas, electricidad, limpieza, alquiler o el sueldo de los trabajadores. El término se suele utilizar para englobar los gastos necesarios para no cesar la actividad, pero que no están directamente relacionados con los productos o servicios que se ofrecen,1 es decir, no aumentan los beneficios de la empresa.

Los gastos generales son costos sobre el estado de resultados, con excepción del trabajo directo, materiales directos y gastos directos. Los gastos generales incluyen gastos de contabilidad, depreciación, seguros, intereses, tarifas legales, reparaciones, alquiler, materiales adquiridos, impuestos, facturas de teléfono, gastos utilitarios y viajes.2

Comentarios

Publicar un comentario